40-50万元市场,三年时间里BBA的份额被偷走多少?

《童济仁汽车评论》对中国三年来各价格段汽车市场的分析,已经来到了40-50万元价格段。从这个价格段开始,市场份额开始呈现向少数几个品牌高度集中的趋势。

而40-50万元市场的份额集中者,毫无疑问就是BBA。40-50万元市场,同样也是BBA在国内的“大本营”。

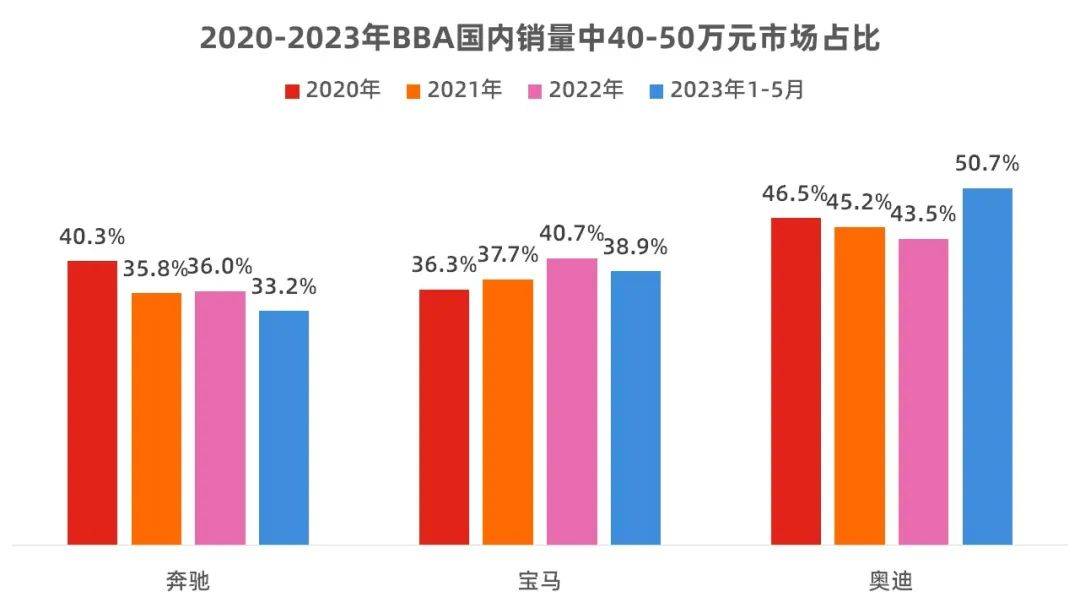

过去三年,40-50万元市场不仅占到BBA约四成的份额,这个价格段内的中大型轿车和中型SUV,更是BBA在国内最主要的利润来源。

在燃油车时代,BBA之外的豪华品牌,在这个价格段中如果想要占得一席之地,要么尺寸做大,要么优惠放大,总之都是要错位竞争。而自主品牌在这个价格段,几乎没有任何上牌桌的机会。

但是,当新能源与智能化到来时,情况发生了两点变化:第一,技术降维竞争的中国高端新势力,开始逼迫BBA在销量与利润之间二选一;第二,BBA指导价落在这个价位的纯电动车型,也不得不以价换量。

本质上,是BBA曾经在这个价格段牢牢掌控的定价权,因为新技术的革命,开始松动了。

欲砍血量,先破护甲

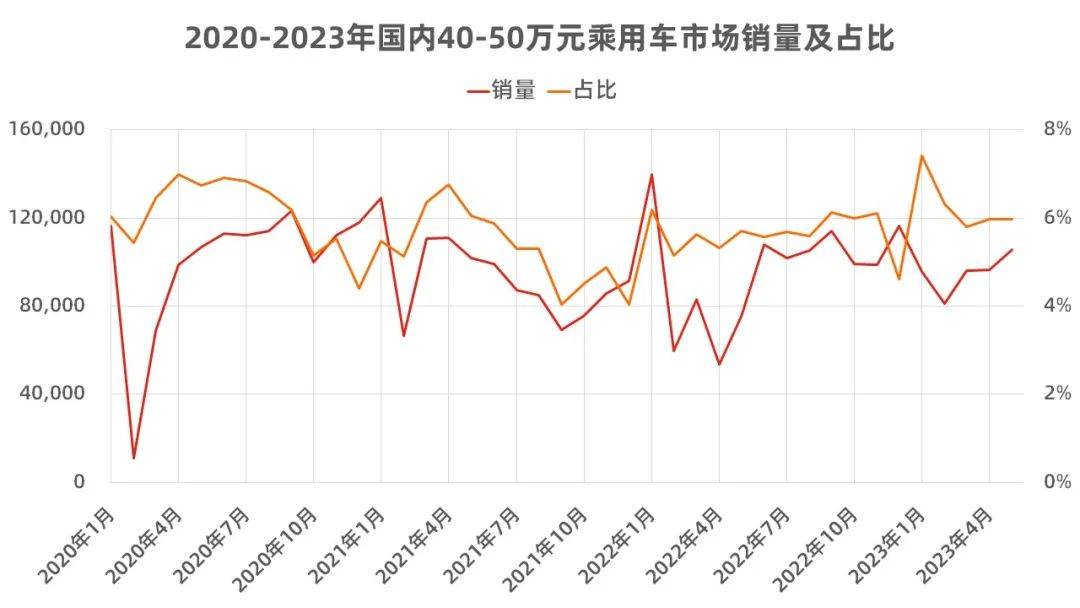

过去三年,国内40-50万元新车市场有两个稳定:新车规模稳定、品牌格局稳定。

三年来40-50万元市场的月销量基本没有发生太大的变动,保持在9-10万辆之间,市场份额同样稳定在5%-6%左右。同样,BBA这三年在40-50万元市场的份额,也一直都在75%以上。

但是从2022年下半年开始,理想L9在这个价格段横空出世,有月销连续过万辆的表现,对于这个同价位SUV的影响已经凸显。

如果我们看这个价格段里最重要的两个细分市场——豪华中大型轿车和豪华中型SUV的销量变化,也能佐证这一点。

海外豪华品牌中大型轿车近三年销量复合增长率是-7.1%,即便没有什么强力竞品进入,但更早见顶的消费市场,也让其更早进入到下滑的趋势中。

而海外豪华品牌的中型SUV,过去三年复合增长率是-1.8%,相比同价位的轿车要更加坚挺,2022年甚至还有小幅增长。但是,今年1-5月,在去年同期受疫情影响基数偏低的情况下,仍然同比下滑6%。这极有可能,将是传统豪华中型SUV开始要遭遇中国高端新能源竞争的开始。

但是,如果销量是血量,那么终端价格就是护甲。对于品牌力较强的BBA而言,在销量出现明显下滑之前,一定会先在终端价格上进行让步。宝马X3和奥迪Q5L目前终端都有较大的优惠,刚刚换代的奔驰GLC,恰恰也是因为终端价格守得比较死,造成市场观望情绪浓烈,销量出现了较大的波动。

而且,不仅是燃油车,传统豪华品牌在这个价位的电动车,同样面临不降价就卖不动的尴尬。宝马iX3的终端优惠,已经比宝马X3还要大,而奔驰EQE、凯迪拉克锐歌,也都进行了超过5万元的官降。

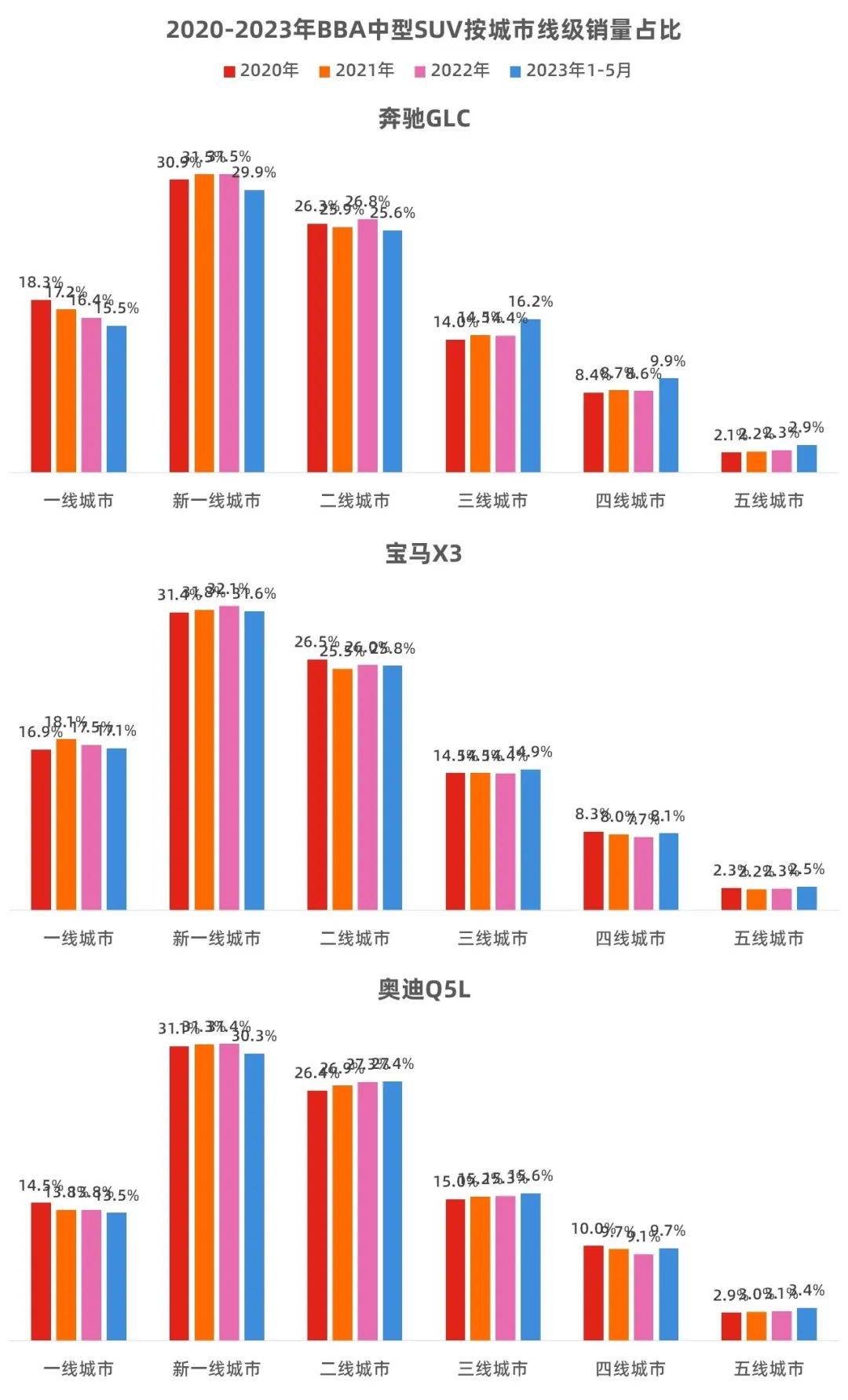

如果我们再来看BBA中型SUV过去三年各线级城市销量结构的变化,会进一步发现,它们在高线级城市的销量占比都处在不断下滑的状态。这种豪华品牌的消费趋势,本就是自上而下不断下沉的,如今BBA中型SUV反映在高线级城市的销量下滑,结合不断放大的优惠,事实上已经是一个非常不利的信号。

对于BBA来说,也许暂时销量不会受到太大的影响,但无论是终端价格体系、舆论的导向,还是销量结构的变化,都是在掉血之前先掉护甲的迹象。

纠结的纯电,奋进的插混

40-50万元价格段的新能源渗透率曲线,与其它市场平缓上升的趋势有显著差别。

2021年,靠着宝马iX3月均2,000辆左右的销量,40-50万元市场的新能源渗透率艰难地从量开始爬升到了4%左右。到了2022年,随着蔚来ET7、ES7陆续交付,新能源渗透率又进一步提升到了7%。

然而,2022年9月起交付的理想L9,用首月即破万辆的表现,将新能源渗透率曲线拉出了一个超过10个百分点增幅的台阶。而且,随着理想L9的交付,自主品牌在40-50万元市场的份额,也一下子增长了十多个百分点。

反观纯电动市场,在去年底达到了一个高峰后,2023年蔚来ET7、ES7两款车型陷入低谷,整个纯电动市场又回到了宝马iX3独立支撑的局面。而之所以还能撑住,很大程度上是因为宝马iX3的终端价格,早已不在其指导价所处的40-50万元价位里了。

这反映出两个事实:

第一,中大尺寸车型的消费者,尤其是有多功能、全场景的用车诉求时,对于插电混动的接受程度要高于纯电动。反过来,纯电动想要实现同样的多功能、全场景,代价要高得多。

第二,40万元级别的纯电动车,目前很难向消费者解释清楚到底比30万元级别(乃至20万元级别)的纯电动车好在哪里。尤其是在今年30万元级别纯电动市场竞争格外激烈、价格底牌被不断打出时,40万元以上的纯电动车那些花钱的地方、高级的地方,很多都被价格战所掩盖了。

所以,不管是蔚来目前以30万元级别的ES6、ET5为主销,还是终端优惠后落在30万元级别的宝马iX3,都表明想要在40-50万元级别卖好纯电动,需要比现在有更多、更强的吸引力。当然,对于企业而言,先确保有规模下的生存,远比头铁坚持要更为明智。

但事实上,在已经缺少增量的40-50万元市场里,每一个中国高端新能源品牌的目标,都只能是去抢夺BBA那超过75%的份额。插电混动更强的普适性,是当下直接实现BBA燃油车替代的主要途径,而纯电动有更多的羁绊与顾虑,在这个价位市场的成长周期也会更长。

而纯电动与插电混动成长的时间差,很有可能会在一个平均换车周期之内。因为每一个增程式或是长续航插电混动的用户,如果他已经习惯用电而非用油,那么他的下一辆车,很有可能就会是纯电动车。

写在最后

如果BBA开始收紧入门市场,全力确保中坚市场的贡献度,那么40-50万元价格段的中大型轿车和中型SUV,就是他们不可失去的阵地。而且,这个市场的燃油车仍然有较大的利润空间,BBA用从燃油车上赚的利润,去补贴与培育电动车市场,从商业角度也合情合理。

这样的思路下,目前BBA中电动化比较坚定的宝马,在国内市场也能把电动车的月销量推到超过8,000辆的水平,也证明了只要价格到位,BBA的品牌力仍然有其优势所在。

所以,对于所有想要抢夺BBA中坚市场份额的中国高端新能源品牌,其实没有任何捷径可以走,也绝不是说换了一条新能源赛道,就能轻松颠覆BBA已经建立的品牌认知。中国品牌的向上突破,本质上仍然要靠技术与价值的突破,而不是造个新能源车之后,靠品牌营销的突破。

相关推荐

热门评测

-

- 40-50万元市场,三年时间里BBA的份额被偷走多少?

- 车友在线 2023-07-17 17:23:32

车型排行

- 按价格

- 按级别

- 5万以下

- 5-8万

- 8-12万

- 12-18万

- 18-25万

- 25-40万

- 40万以上

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 小型车

- 紧凑型车

- 中型车

- 中大型车

- 豪华车

- MPV

- SUV

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

京公网安备 11010502042589号

京公网安备 11010502042589号